第一章:研究目的與參考文獻

上市公司董監事能夠影響公司經營方向,因此在董監事的選擇上,一直都是許多企業經營的重點,本次研究是針對上市公司董監事的社群性進行分析,作為另外一種觀察企業經營的元素。

本次研究是參考吳佳振在2010年的碩士論文《上市公司董事連結社會網絡因果分析》,主要的行動者會是董事會成員之間的連結,採用的UCINET 6的軟體進行分析,同時也加入資本進行分析,而我這次的研究主要專注在董監事之間的社群分析,與該論文方向有所出入。

第二章:資料處理

本次的研究的資料來自於政府公開資訊《董監事資料集》(圖1)與《上市公司基本資料》(圖2)。

(圖1:商工行政資料開放平台上之董監事資料集)

(圖2:政府資料開放平台之上市公司基本資料)

其中《董監事資料集》共計有資料約146萬7千餘筆資料,而《上市公司基本資料》中有951筆資料,除去境外公司後,約有880筆上市公司資料,接著透過上市公司資料列表,找出《董監事資料集》中的相關名單共7921筆董監事名單,並且除去法人公司名稱之後,得到7517筆資料。

在本次的研究中,使用公司統一編號作為公司ID,並且將公司ID設為source,董監事設定為target,而node部分參考老師台劇版的two mode設定方式,將公司的統一編號作為文章概念,type設定為post,將公司董監事名單當做是使用者,type設定為user,因此得到兩個檔案,edge檔案中有7517筆資料,node檔案中有7123筆資料。

將node與edge匯入至Gephi當中後,進行two-mode轉換成one-mode,因為是要研究董監事的社群分析,因此採用的是lefe matrix為useràpost,right matrix為postàuser之設定,並且移除nodes與edges,thershold設定為1次後,得到一個使用者的one-mode網路,nodes數量為6243,而edges數量為402。去除沒有連結的nodes後,得到圖3。

(圖3:董監事間的社群連結圖)

另外我也做了關於公司的社群分析,採用的剛好跟上述相反,efe matrix為postàuser,right matrix為useràpost之設定,並且移除nodes與edges,thershold設定為1次後,得到一個使用者的one-mode網路,nodes數量為880,而edges數量為221。去除沒有連結的nodes後,得到圖4。

(圖4:以公司為主題間的社群連結圖)

第三章:資料分析

在參考資料當中,該文獻採用中心性分析方法與密度分析,而在本次的研究當中,也會採用中心性分析法與密度法,除此之外,還會著重在其他的資料分析上,有連結的這些董監事之間的關聯性,也是在本次研究之列。

Density密度

在上市董監事之間的社群密度為0.007,這顯示了整體上市公司董監事之間的關連性相對低,也就是說,就目前的資料看來,上市公司董監事之間的連結並不高。

Average Degree平均相連程度

在上市公司之間的平均相連程度為0.129,代表大部分上市公司董監事並沒有太多的交集,但如果去除沒關連性的董事後,可以發現到node有332個,edge不變,仍為402的情況下,平均相連程度增加到2.422,但是就中心性來說,並沒有顯著的集中性。

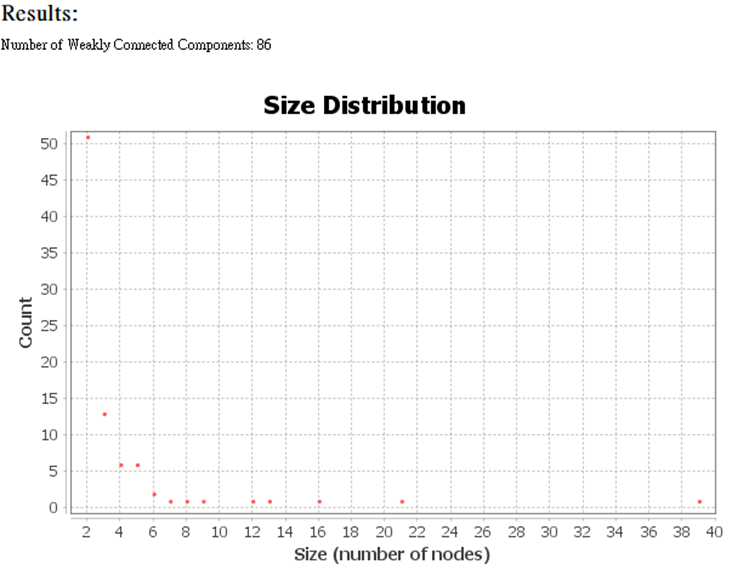

Connected Component 相連成分

在Connected Component部分,彼此有關連的部份有86個,其中只少有兩個連結的Connected Component數量為50多個,而最大的Connected Component則有39個node。

(圖5:上市公司董監事相連成分分布圖)

Giant Component 最大成分

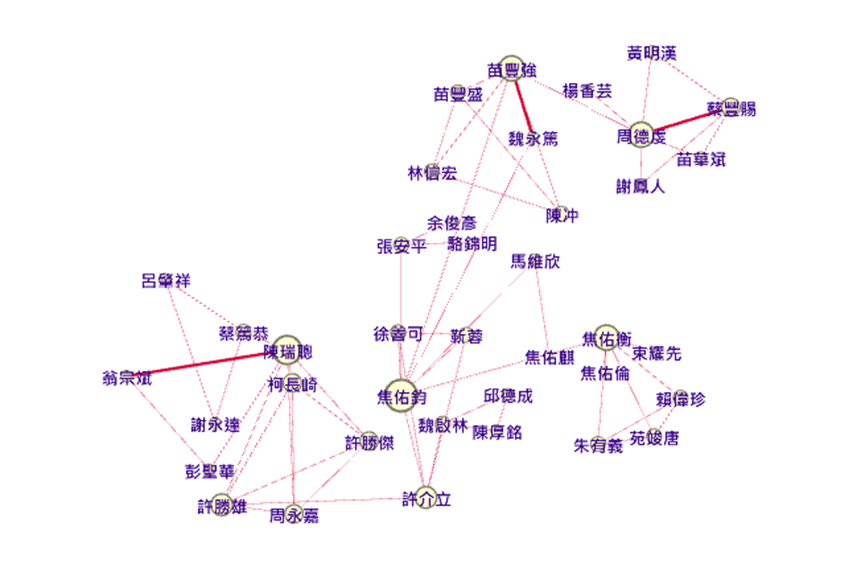

在最大成分中,可以看到以焦佑鈞、焦佑衡、苗豐強、陳瑞聰、是連結數最多的人,他們分別掌控著華新麗華集團、聯華神通集團與仁寶集團,在這個網絡當中,還有台泥的張安平、王道銀行的駱錦明、元大集團的馬維欣,這可能是在一般的關係網上無法觀察到的結果,可以透過這樣的分析看到彼此間的關係。

(圖6:上市公司董監事中最大的組成成分)

Average Path Length 平均路徑長度

Network Diameter 網路直徑

在本次的分析中,網絡直徑為8,平均路徑長度為2.782,這代表相連的董監事中,彼此間最長的距離大概就是隔了8個人,而在這個群體中,只要透過不到3個人,就可以找到想要找的人。

Average Clustering Coefficient 平均叢集係數

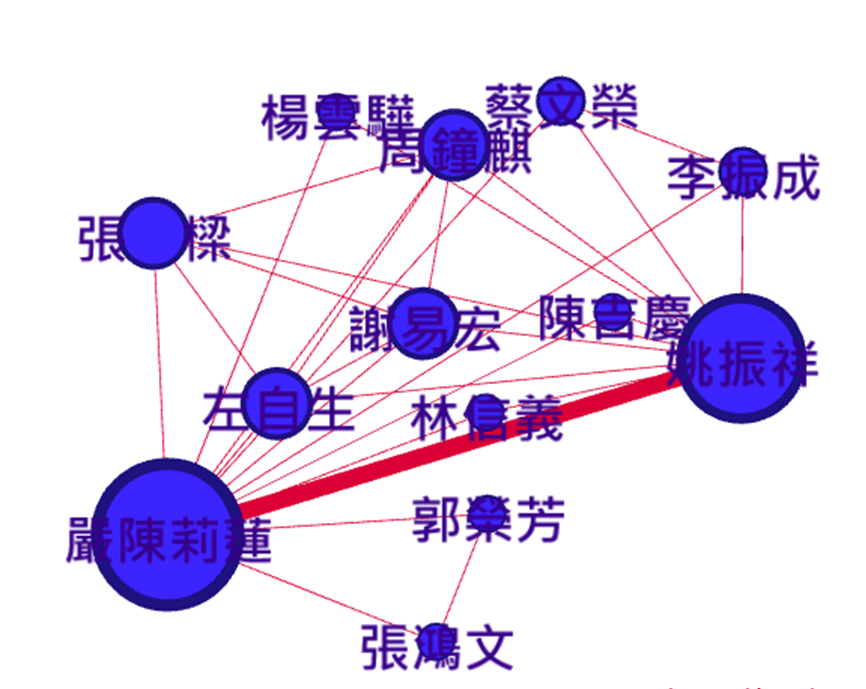

在Average Clustering Coefficient的部份為0.817,顯示有交集的董監事中,他們的交流性很高,這很有可能是因為交叉持股與家族企業所影響,以裕隆集團來看,他們股東的重疊性很高,而且彼此間的連結很強。

(圖7:裕隆集團的董監事分布)

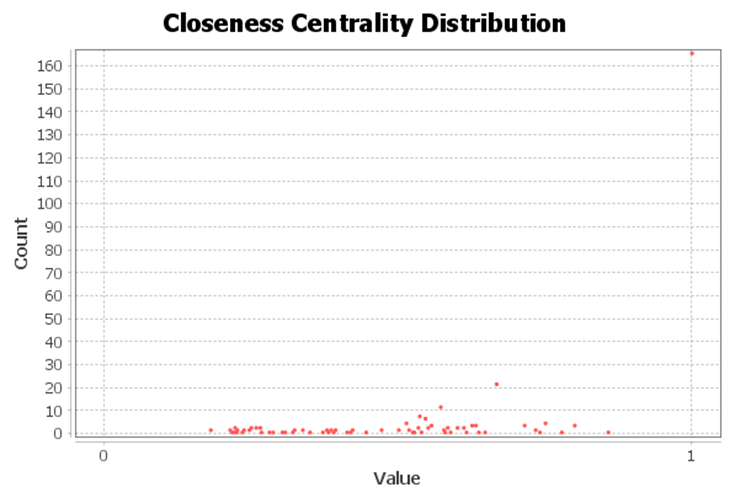

Closeness Centrality接近中心性

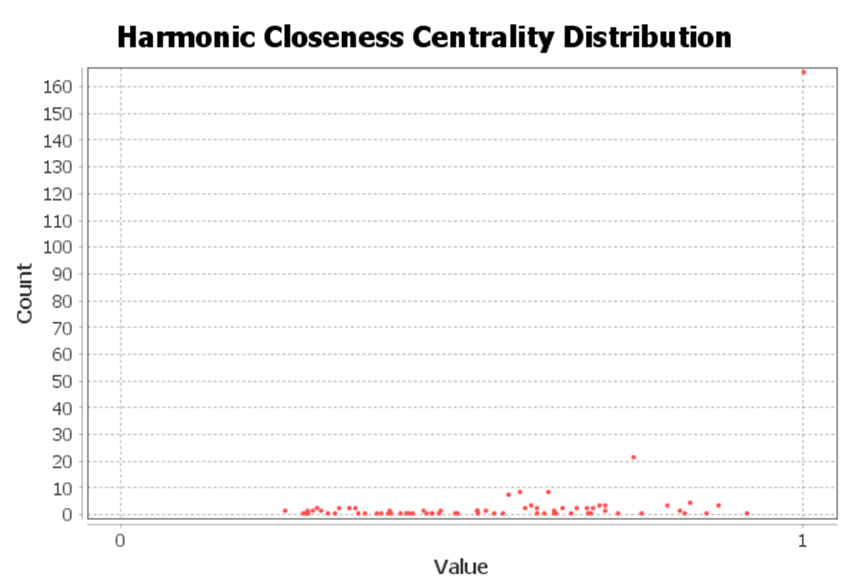

Harmonic Closeness Centrality調和接近中心性

在接近中心性的部份,透過圖8與圖9可以發現到接近中心性的數值分布並不平均,代表這些上市公司董監事的中心性不高,但有將近160個node為1,這很有可能是這些連結度高的人,他的Component相對小,所以顯得中心性很高。

(圖8:接近中心性分布圖。)

(圖9:調和性接近中心性分布圖。)

Betweenness Centrality中介中心性

在這些有關連的董監事的中介中心性分析裡,可以看到他的值相對低,也就代表這些董監事的中介中心性並不高,彼此的連結度相對高。

(圖10:中介中心性的分布圖)

Eccentricity離心性

透過離心性與表格中的數字顯示,有160多個董監事離心性為1,我認為這代表這些聯繫的網絡相當小,所以離心性相對低,但是網絡大一點的董監事群,離心性相對高很多。

(圖11:董監事的離心性。)

社群偵測

透過modularity分析可以發現,這些董監事很分散,所以形成的小圈圈很多。

(圖12:上市公司董監事modularity分析)

(圖13:有相連性的上市公司董監事社群圖)

整體分析

在這次的董監事資料分析中,可以看到整體的上市公司董監事中心性分析並不好,在6243筆資料中,真正超過一次連結以上的董監事只有332位,顯示約只有5%(332/6243=0.0531)的董監事有社群連結,其他大部分都沒有關連性。

第四章:結論

上市公司董監事的關連性,在公司治理上很重要,如果上市公司董監事過於集中,代表這些集團交叉持股很嚴重,股權有可能集中在某些財閥手上,對於整體的經濟環境都會有所影響。以韓國為例,「依據市值排名前十的大企業中,最大股東與特殊關係人的平均持股率為30.41 %」。因此,董監事分散對於市場來說,可以避免掉壟斷疑慮。

研究發現

透過這次的董監事社群分析,可以發現到一些有趣的董監事關連性。可以區分為幾個重要的董監事團體。

- 台南幫

- 遠東集團

- 台塑集團

- 裕隆集團

- 華新麗華-金仁寶-聯華神通的董監事連結

在這些集團中,最讓我訝異的是台南幫,台南幫橫跨紡織、建設、食品等知名公司,包括統一、太子建設、南紡、南帝都是台南幫的掌控,而當中連結度最高的並非統一集團的羅智先,而是相對沒有名氣的吳中和,擔任4間公司的董監事,連結度也是台南幫最高董事,但相關資料卻相當少。還有一些上市公司隱形的連結,像是華新麗華的焦家、金仁寶許家與聯華神通苗家在董監事的連結上有關係,這些是過去企業分析相對少見的關連性,或許會有一些有趣的故事,可以等待之後的發掘。另外一個有趣的觀察是:知名企業家郭台銘竟然沒有在這個關連性當中,這很有可能是郭台銘在鴻海集團之上市子公司並未擔任董事席次,而只有在鴻海精密擔任董事,所以沒有出現在本次的社群分析中。

研究侷限

本次的研究是透過個人董監事的社群分析,但其實有些董監事為法人代表,因此上市公司董監事背後的法人代表公司,其董監事結構也是需要被納入,但本次研究並沒有納入,可以在之後的研究中延伸探討。

參考文獻

吳佳振(2010)。上市公司董事連結社會網絡因果分析。輔仁大學管理學研究所

碩士論文,新北市。 取自https://hdl.handle.net/11296/kmbr4x

譚淑珍(2020)。東北亞|韓國立新法嚴管財閥。工商時報。取自